一、

矛盾背景

Y女士与L先生原系多年同事,后L先生跳槽,所在新单位的岗位与Y女士仍有不少工作交集,因此二人较为熟络。2017年10月,L先生向Y女士提出借款周转,Y女士碍于老同事及工作交集等因素,便通过微信转账方式向L先生提供了借款1.4万元,也未要求L先生出具借据。由于未约定还款期限,Y女士自2018年初开始向L先生追讨借款。L先生每次都满口应承,态度恭敬,但始终未偿还一分钱。

这期间二人仍因工作关系时有碰面,每次见面都会令Y女士想起借款一事,而Y女士又不好意思当着两人其他同事的面索要,就这样,两年间几次单独索要均被L先生“态度诚恳”地推搪掉,Y女士苦恼不已,不得不于2020年3月向本律师寻求帮助。

Y女士道出事情原委后,还提出了两个要求:一是低调、缓和地化解矛盾,因为二人分别所在的单位后续还有工作交集,不想因私事影响公事;二是尽快了断,这件事已经折磨了Y女士两年多,每次想起都骨鲠在喉,十分耗神。

二、

律师处理的办法

这时一起典型的熟人小额借款纠纷,且没有书面借据,是民间借贷纠纷中常见的一类。如果不能趁双方关系尚好的时候妥善固定证据的,一旦将来反目,债权人可能被拖入旷日持久的诉讼进程,徒添讼累。

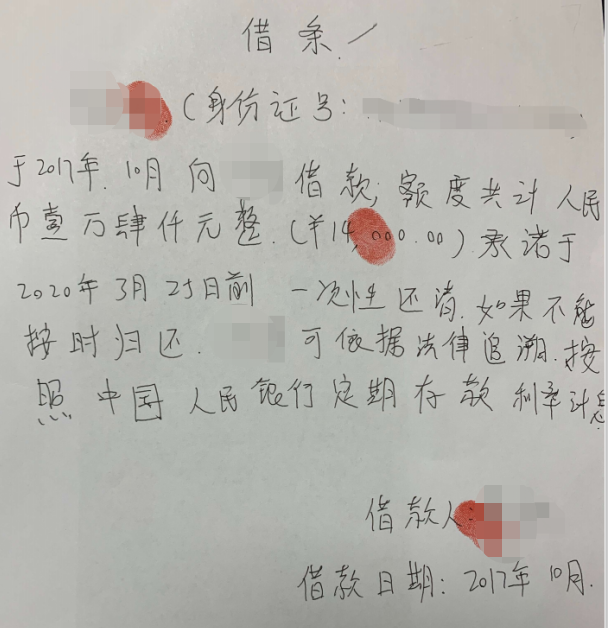

因此,本律师指导Y女士做的第一步,就是固定证据,具体即利用L先生现在承认借款的态度,要求其尽快补签书面借据。为避免刺激L先生,补签借据的过程律师并不出现,在向Y女士交代借据的几项要素并提供范本后,Y女士表示她已经“足以应付”。终于在3月底,Y女士取得了L先生手写出具的《借条》。

【图片:2020年3月请L先生补签的《借条》】

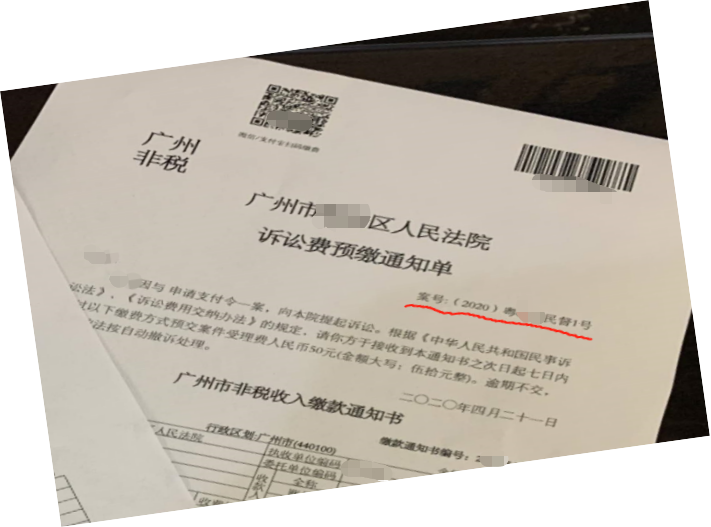

【图片:支付令受理缴费单】

第三步,攻心为上:让支付令生效。

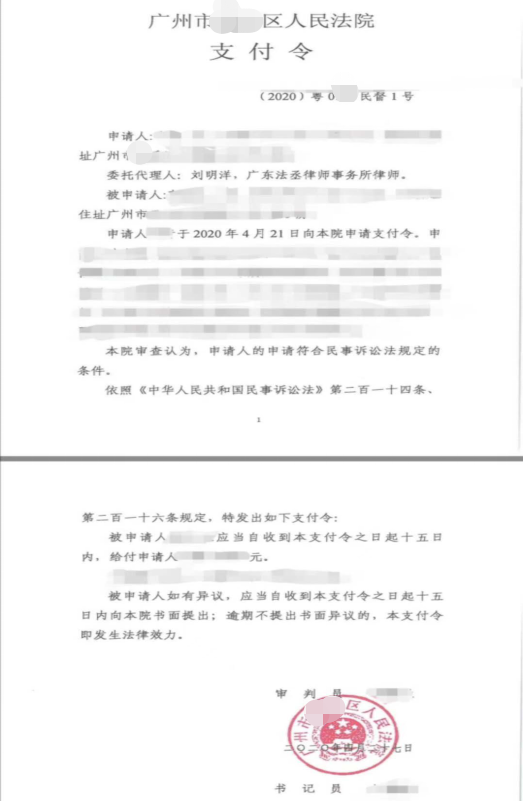

鉴于督促程序的非诉讼性,有效送达对于保护债务人的诉讼权利至关重要。因此,对于经办法官要求由我方约债务人L先生亲自到庭领取支付令,本律师亦本着公允心态积极配合。在诉讼策略上,请Y女士继续单独与L先生沟通,以双方到法院再次协商为由,平和地敦促其到庭。经几番沟通,4月27日,成功促使L先生来到法院。这时本律师突然出现,赶在L先生未及反应之前,将其带至法官面前,最终完成了支付令签收,法官并向其详细告知了15日内异议权等诉讼权利。随即,本律师看准时机立即与L先生进行了一番(也是唯一一次)有建设性的谈话,从法律和情理角度作出耐心说服,最终L先生表示信服,甚至希望委托本律师处理另一件其他人拖欠L先生的债权事宜。由于不确定L先生是否会异议,如果其异议或者不履行,则其提供的对外债权信息将来有可能为本案代位执行所用(同样是出于多年处理金融债权案件的敏感),因此本律师积极为其分析了债权的追索途径。

【图片:支付令】

支付令签收后尚有15日的异议期间,一旦债务人提出书面异议的,有可能导致前期工作归零。本律师根据对L先生的观察,指导Y女士在此期间对L先生保持“有节制的接触与逼迫”,既让其心存愧疚,又不至于引发反弹。最终,15日过后,L先生没有提出异议,但也依然没有还款的意思,但,支付令生效了。

第四步,申请强制执行。

申请强制执行后,法院依法冻结了L先生名下几十个银行账户,但余额均为0,且名下无房无车,不排除L先生已经做好了对抗的准备。执行程序是本律师的专攻领域,刚想上一点强度(比如对被执行人本人的惩罚措施),获知L先生已经主动还了款。事后猜想原因,或许是L先生有一笔收款一定要打进被冻结的某一个账户内,或许是这一连串快速凌厉的组合拳让其真正感到了压力。最终,Y女士收款后申请执行结案。

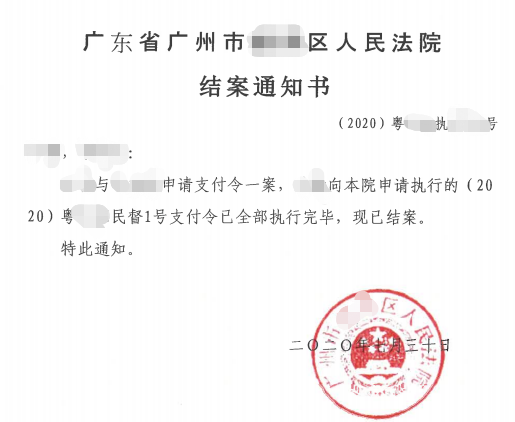

【图片:支付令执行完毕的结案通知书】

三、

律师的思考

在基层矛盾化解的层面,Y女士从寻求律师帮助,到通过一份小小的支付令实际收回款项,实际耗时不到4个月,本案取得了化解矛盾于基层的良好社会效果。在我国社会案件量井喷、审判机构处理能力日益捉襟见肘的时代背景下,律师不应该鼓动委托人不计成本地启动诉讼程序,而应该审时度势地选择最恰当地方式维护委托人权益。繁简分流,律师能做的可以有很多。

对于律师而言,紧扣时代的发展、法律的更新,创造性地应用于代理的案件中,才是可持续发展之路。就本律师比较熟悉的金融债权处置领域而言,近年来不断出现的新程序(如实现担保物权程序、确认调解协议程序、案外人执行异议之诉程序以及小额诉讼程序等等),以及新的时代背景下值得深度挖潜的原有程序(如赋予强制执行效力公证书的执行程序、支付令制度以及民事送达制度的加强等),都给我们提供了更多、更有力的工具,同时也提出了更高的要求——今天,你学习了吗?

四、

尾声:有些唏嘘

1号支付令的故事结束2个月后,几日前,从委托人Y女士处获知,L先生因基础疾病刚刚过世了……

Y女士不无感慨,但有一句话最为触动:刘律师,如果当初不是听从你的建议选择了支付令,现在的官司真的更不知道要怎么打了。